本期观点:需求回升 震荡上涨

时间:2012-3-1—2012-3-31

关键词:库存 需求 资金 成本

● 市场回顾——原料价格总体小幅走低,下旬市场需求略有回暖;

● 成本分析——钢厂成本压力依然较大,多数钢厂处于亏损状态;

● 库存分析——国内钢厂普遍采购谨慎,原料整体库存水平下降;

● 综合观点——三月钢材市场逐步好转,原料价格小幅震荡上涨。

一、本周国内原料市场回顾

受钢材市场疲软影响,2月上中旬国内原料市场价格整体下跌(见表1),下旬后随着钢材市场需求回暖、资金面改善,部分中小钢厂和贸易商开始补库,部分原料品种价格小幅回升。(见表1)。

表1:国内主要原材料价格变动明细

|

品种

|

2月10日

|

2月17日

|

2月24日

|

2月29日

|

|

普碳方坯

|

3680

|

3650

|

-30

|

3690

|

+40

|

3760

|

+70

|

|

国产矿(66%)

|

1270

|

1260

|

-10

|

1240

|

-20

|

1250

|

+10

|

|

进口矿(63%)

|

1070

|

1050

|

-20

|

1040

|

-10

|

1040

|

-

|

|

二级冶金焦

|

1950

|

1930

|

-20

|

1930

|

-

|

1930

|

-

|

|

重废(>6mm)

|

3370

|

3310

|

-60

|

3300

|

-10

|

3300

|

-

|

|

注:方坯、铁精粉、焦炭均选取河北地区,废钢选取江苏地区,进口矿为北方港口印度矿(湿吨)

|

本周国内主要原料市场情况如下:

钢坯:

2月上中旬,国内钢坯市场价格持续下跌,整体成交清淡,河北普碳方坯价格一度降至3650元/吨左右,较1月底下跌50-60元/吨。进入下旬后,随着下游轧材企业逐步开工(唐山地区开工率恢复至60%左右),加之南方部分贸易商开始囤货,市场成交量逐步增加,普碳方坯价格回升至3760元/吨。随着铁矿石价格再度上涨,钢坯生产企业成本压力较大,对外投放资源量依然较少,一些大型贸易商也表示在目前价位不考虑对外出货。预计3月份国内钢坯价格总体将呈震荡上涨走势,河北地区普碳方坯价格有望回升至3800-3850元/吨。

铁矿石:

2月份国内铁矿石市场价格呈先跌后涨走势。2月上中旬,河北地区66%品位铁精粉价格下跌20-30元至1230-1240元/吨,下旬后受钢材价格上涨带动,部分民营钢厂重新加大了采购力度,采购价格上调10-20元/吨。南方区域相对稳定,安徽、江苏地区65%品位铁精粉价格保持1180-1200元/吨,湖北、福建、江西地区64%品位铁精粉价格保持1010-1040元/吨。外矿方面,2月中旬普氏62%印粉价格一度降至136.5美元/吨(CIF)左右,下旬后随着一些贸易商恢复拿货,价格逐步回升至144.5美元/吨(CIF),基本与1月底持平。从3月份市场形势看,虽然近期市场成交有所好转,但由于大部分钢厂仍处于亏损状态,产能利用率偏低,铁矿石价格持续上涨动力不足。预计3月份国内铁矿石价格总体将呈小幅震荡上涨态势,国内矿涨幅在30-50元/吨,进口矿价格将在140-150美元/吨(CIF)区间内运行。

煤焦:

2月份国内焦炭市场价格小幅下跌。截止2月底,山西地区二级冶金焦出厂价格为1770元/吨左右,一级冶金焦出厂价格为1900元/吨左右,较1月底下跌20-30元/吨;山东、河南地区二级冶金焦出厂价格下跌20元至1930-1950元/吨,出货压力增大,华东部分钢厂(如日钢、萍钢、三钢)采购价格下调20-50元/吨;西南地区焦炭资源依旧偏紧,价格保持坚挺,云南、贵州地区三级冶金焦出厂价格保持2220-2300元/吨。2月份国内炼焦煤市场价格略有松动,山东、江苏地区部分矿务局将气煤出厂价格下调30-50元/吨,目前钢厂主焦煤和肥煤价格为1700-1750元/吨,1/3焦煤和气煤采购价格为1350-1400元/吨。目前国内焦化企业二级冶金焦生产成本约为1950元/吨左右,大部分焦化企业亏损100-150元/吨,钢厂尽管仍有压价意向,但估计难度较大。由于目前钢厂、焦化企业成本压力较大,焦化企业普遍限产保价(开工率约50%),煤炭企业销售压力也将相应增大。预计3月份国内市场焦炭价格将以稳为主,部分地区炼焦煤价格将小幅下跌。

废钢:

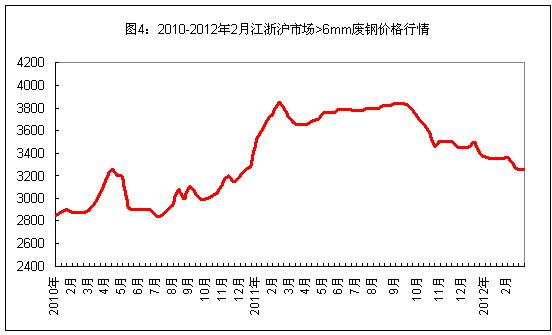

春节过后,国内钢厂废钢库存趋紧,2月上半月相继加大采购力度,华东局部地区(山东)价格略有上涨,其它地区维持稳定。下半月后,随着国内钢材价格整体走低,不少电炉钢厂限产停产,或采取电炉转炉化(增加铁水用量),废钢市场成交明显转淡,市场价格持续下跌。截止2月底,江浙沪市场重废(>6mm)价格降至3250-3300元/吨,较1月底下跌50元/吨左右;中南、东北地区前期价位偏高,2月份钢厂累计降幅达到100-150元/吨,重废采购价格执行3350-3400元/吨。考虑到目前钢厂废钢整体库存水平不高,且3月份国内建筑钢材成交有望好转,各地小电炉钢厂将逐步恢复生产,废钢市场需求将回暖。预计3月份国内市场废钢价格将小幅回升,华东市场重废价格将达到3350-3400元/吨。

二、国内主要钢厂调价情况

表2:12月份国内主要钢厂原料采购价格调整情况

|

地区

|

钢厂

|

国产铁精粉

|

二级冶金焦

|

重废

|

|

北方

|

津西

|

1240(-10)

|

2020

|

3500(-150)

|

|

国丰

|

1240(-40)

|

2000(-30)

|

-

|

|

凌钢

|

1130(+50)

|

2000

|

3360(-180)

|

|

华东

|

马钢

|

1160

|

1940

|

3400(+50)

|

|

沙钢

|

-

|

1950

|

3310

|

|

三钢

|

1010

|

2050(-50)

|

3250(-250)

|

|

中南

|

湘钢

|

1100

|

2080

|

3300

|

|

韶钢

|

1120

|

2260

|

3250(-100)

|

|

柳钢

|

870

|

2200

|

3100(-200)

|

三、国内钢厂成本和库存变化

从本月国内钢厂生产成本情况看(见表3),受铁矿、焦炭价格回落影响,2月份钢厂成本小幅下降,大中型钢厂成本压力相对较大。截止2月底,年产能大于1000万吨钢厂的螺纹钢生产成本约为4084元/吨,较1月底下降20元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为4007元/吨,较1月底下降16元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为3953元/吨,较1月底下降10元/吨。对照目前二级螺纹钢出厂价格4000-4050元/吨,多数钢厂仍处于亏损状态。

表3:国内钢厂螺纹钢生产成本测算

|

钢厂规模

|

2月10日

|

2月17日

|

2月24日

|

2月29日

|

|

1000万吨以上

|

4140

|

4101

|

-39

|

4081

|

-20

|

4084

|

+3

|

|

500-1000万吨

|

4061

|

4024

|

-37

|

4002

|

-22

|

4007

|

+5

|

|

500万吨以下

|

4004

|

3970

|

-34

|

3945

|

-25

|

3953

|

+8

|

|

注:以河北钢厂为主,1000万吨钢厂外矿占80%,500-1000万吨钢厂外矿占70%,500万吨以下钢厂外矿占50%

|

从钢厂库存情况看(见表4),2月份国内钢厂继续谨慎采购,以消耗库存为主,原料库存整体下降,其中进口铁矿石库存降幅较大。

表4:国内钢厂原料库存变化

|

品种

|

进口铁矿石

|

炼焦煤

|

喷吹煤

|

焦炭

|

废钢

|

|

平均库存(天数)

|

33

|

18

|

17

|

17

|

16

|

|

与上月变化

|

-5

|

-2

|

-2

|

-2

|

-1

|

四、综合观点

随着下游需求逐步启动,以及资金面的好转,市场信心正在恢复中。预计3月份国内钢材价格总将呈震荡上涨态势,涨幅将在100元/吨左右,将对原料市场起到一定带动作用。3月中旬,国内一些大中型钢厂(如沙钢、韶钢、济钢、日钢等)检修相继结束,前期停产的一些小电炉钢厂也将陆续复产,原料市场整体需求将回暖。预计3月份国内铁矿石、废钢价格将小幅回升,钢坯价格震荡上涨,焦炭、煤炭、铁合金价格将止跌回稳。西本新干线特邀撰稿人 谦文2012/3/2