本期观点:成交清淡 平稳运行

时间:2011-12-19—2011-12-23

● 市场回顾——铁矿钢坯小幅下跌,南方废钢稳中有涨;

● 成本分析——钢厂成本整体下降,中小钢厂略有盈利;

● 库存分析——钢厂备货力度加大,进口铁矿库存上升;

● 政策数据——铁矿进口数量大增,两高一资出口受限;

● 综合观点——南强北弱局面延续,铁矿钢坯有望止跌。

一、本周国内原料市场回顾

除了南方部分区域废钢价格略有上涨外,本周国内原料市场价格总体小幅下跌,北方不少钢厂仍以消耗库存为主,南方钢厂整体库存水平不高,部分中小钢厂适当加大补库力度。

表1:国内主要原材料价格变动明细

|

品种

|

11月25日

|

12月2日

|

12月9日

|

12月16日

|

|

普碳方坯

|

3820

|

3890

|

+70

|

3830

|

-60

|

3810

|

-20

|

|

国产矿(66%)

|

1300

|

1290

|

-10

|

1290

|

-

|

1280

|

-10

|

|

进口矿(63%)

|

1040

|

1020

|

-20

|

1050

|

+30

|

1030

|

-20

|

|

二级冶金焦

|

1950

|

1950

|

-

|

1950

|

-

|

1950

|

-

|

|

重废(>6mm)

|

3450

|

3450

|

-

|

3450

|

-

|

3500

|

+50

|

|

注:方坯、铁精粉、焦炭均选取河北地区,废钢选取江苏地区,进口矿为北方港口印度矿(湿吨)

|

本周国内主要原料市场情况如下:

钢坯:

本周国内市场钢坯价格继续震荡下跌。截止本周四,河北唐山地区普碳方坯出厂价格降至3810-3820元/吨,20MnSi方坯出厂价格为3920-3940元/吨,较上周末回落20元/吨,燕钢板坯招标价格保持3790元/吨;山西临汾、长治地区普碳方坯出厂价格下跌20元至3830元/吨左右。南方市场价格平稳运行,其中江苏徐州地区20MnSi方坯出厂价格保持4070元/吨左右;福建地区普碳方坯出厂价格回落60元至3970元/吨。目前北方地区下游轧材企业减产较多,开工率仅在60%左右,钢坯采购量有所减少,在整体终端需求减少以及资金成本较高的情况下,多数贸易商仍看淡后市。鉴于目前钢坯企业基本处于亏损状态,且近期原料价格跌幅有限,贸易商普遍存在惜售心理,预计下周国内市场钢坯价格将逐步止跌回稳。

铁矿石:

本周国内铁矿石价格小幅波动。截止本周四,河北唐山钢厂65%铁精粉采购价格降至1280-1290元/吨(见图2),63%球团矿(回转窑)采购价格为1390元/吨左右,较上周末下跌10元/吨。辽宁地区钢厂66%铁精粉采购价格执行1060-1080元/吨,整体库存较好,凌钢采购价下调20元/吨。南方区域价格总体稳定。其中,安徽地区65%铁精粉出厂价格保持1200-1220元/吨;湖北地区63%铁精粉出厂价格保持1020元/吨左右;山东地区65%铁精粉出厂价格保持1280元/吨左右。进口方面,本周进口矿价格小幅下跌。北方主要港口63.5%印度粉矿价格为1050-1060元/吨(湿吨),58%印粉830元/吨,51%印粉530元/吨,较上周末下跌20元/吨左右;澳大利亚PB粉矿950-960元/吨,PB块矿1040元/吨左右,下跌30元/吨左右;65%巴粉1090元/吨左右,下跌30元/吨。本周四,普氏62%品位铁矿石价格收于135.75美元/吨(CIF),较上周末下跌5.75美元/吨。目前国内矿山企业发货并不活跃,进口矿仍具有一定价格优势,大中型钢厂进口矿配比普遍达到70%-80%。在此局面下,进口矿价格继续下跌空间有限。预计下周国内市场铁矿石价格将总体稳定,进口矿价格将逐步止跌回稳。

煤焦:

本周国内市场焦炭、煤炭价格总体稳定。截止本周四,山西地区二级冶金焦(A:13.5%)车板价格保持1800元/吨左右(见图3),一级冶金焦(A:12.5%)车板价格为1900元/吨左右,焦化企业出货情况有所好转;辽宁、河北地区一级冶金焦出厂价格为1950-2000元/吨,少数钢厂(如前进钢铁)采购价格上调20-30元/吨;山东、河南地区二级冶金焦出厂价格保持1950-1970元/吨;西南地区焦炭价格平稳运行,贵州、云南地区三级冶金焦出厂价格为2100-2150元/吨。本周国内市场煤炭价格平稳运行,钢厂主焦煤、肥煤采购价格保持1700-1750元/吨,喷吹煤采购价格为1300-1350元/吨。近期国内钢厂产能有所恢复,华北、华东地区有不少新建高炉投产,对焦炭需求量略有增加。相较而言,受动力煤价格回落影响,华东地区部分配煤(1/3焦煤、气煤)价格有松动的迹象。预计下周国内焦炭市场价格将继续持稳,炼焦煤价格面临调整压力。

废钢:

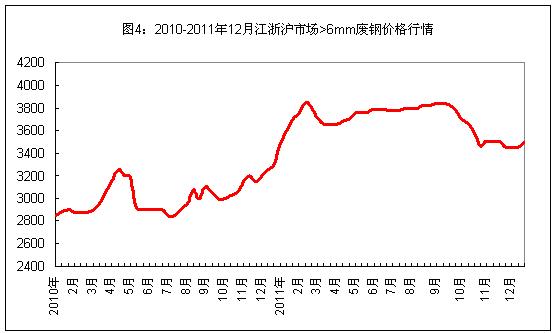

本周国内市场废钢价格稳中有涨,南方钢厂备货相对积极。截止本周四,江浙沪地区重废(>6mm)价格升至3400-3450元/吨,边角料价格为3500-3550元/吨,部分钢厂(如永钢、西城、长达等)采购价格较上周末上调30-100元/吨,福建、山东、安徽地区钢厂重废采购价保持3500元/吨左右;两湖、两广地区重废价格为3350-3450元/吨,部分钢厂(如衡管、涟钢、韶钢)采购价格上调100元/吨;在北方地区,辽宁、河北、天津地区重废价格保持3600-3650元/吨,整体需求疲软。目前国内废钢资源依然紧张,钢厂提价后到货情况依然不理想。同时,考虑到进口铁矿石价格跌幅相比较大,部分钢厂适当提高铁水比率,以消化前期的高价矿,对废钢的用量明显减少。预计下周国内废钢价格继续上涨动力不足。

二、本周国内主要钢厂调价情况

|

地区

|

钢厂

|

国产铁精粉

|

二级冶金焦

|

重废

|

|

北方

|

津西

|

1260(-10)

|

2020

|

3650

|

|

国丰

|

1280

|

2030

|

-

|

|

凌钢

|

1110(-20)

|

2000

|

3650(-50)

|

|

华东

|

马钢

|

1160

|

1940

|

3350

|

|

沙钢

|

-

|

1950

|

3310

|

|

三钢

|

1040

|

2100

|

3250

|

|

中南

|

湘钢

|

1100

|

2080

|

3300

|

|

韶钢

|

1120

|

2260

|

3350(+120)

|

|

柳钢

|

870

|

2200

|

3300

|

三、本周国内钢厂成本和库存变化

从本周国内钢厂生产成本情况看(见表2),受铁矿石价格下跌影响,本周国内钢厂成本整体下降。截止本周五,年产能大于1000万吨钢厂的螺纹钢生产成本约为4089元/吨,较上周末下降31元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为4019元/吨,较上周末下降28元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为3978元/吨,较上周末下降25元/吨。对照目前二级螺纹钢出厂价格约4100-4200元/吨,中小钢厂仍略有盈利,而生产板材的企业则多处于亏损状态。

表2:国内钢厂螺纹钢生产成本测算

|

钢厂规模

|

11月25日

|

12月2日

|

12月9日

|

12月16日

|

|

1000万吨以上

|

4109

|

4079

|

-30

|

4120

|

+41

|

4089

|

-31

|

|

500-1000万吨

|

4040

|

4012

|

-28

|

4047

|

+35

|

4019

|

-28

|

|

500万吨以下

|

4002

|

3977

|

-25

|

4003

|

+26

|

3978

|

-25

|

|

注:以河北钢厂为主,1000万吨钢厂外矿占80%,500-1000万吨钢厂外矿占70%,500万吨以下钢厂外矿占50%

|

从钢厂库存情况看(见表3),本周国内钢厂继续积极补库,进口铁矿石库存继续稳步增加;喷吹煤需求也相对活跃,库存小幅增长,而焦炭、炼焦煤库存总体稳定;废钢库存虽略有增长,但很程度上是由于近期部分钢厂提高铁水比率,废钢用量减少所致。

表3:国内钢厂原料库存变化

|

品种

|

进口铁矿石

|

炼焦煤

|

喷吹煤

|

焦炭

|

废钢

|

|

平均库存(天数)

|

32

|

20

|

18

|

18

|

15

|

|

与上周变化

|

+1

|

-

|

+1

|

-

|

+1

|

四、本周事件与数据分析

(1)据海关统计,11月份我国进口铁矿石6420万吨,较10月份增加1426万吨,同比增长11.89%,仅次于1月份的高位。【观点】:目前进口矿与国产矿相比仍有一定价格优势,因此钢厂配矿也将更倾向于进口矿,预计年底前进口矿价格将在130-140美元/吨(CIF)之间徘徊。

(2)2012年我国继续以暂定税率的形式对煤炭、原油、化肥、铁合金等“两高一资”产品征收出口关税。同时,为满足国内经济社会发展及消费需求,2012年我国将对730多种商品实施较低的进口暂定税率,其中包括煤炭、焦炭、成品油、稀土、铜、铝、镍等品种。【观点】:2012年我国对煤炭需求量将进一步增加,而高关税将继续限制焦炭(40%关税)和铁合金(20%-25%关税)产品的出口。

(3)本周国际铁矿石海运费涨势趋缓,下半周后价格略有回落。截止本周四,巴西至中国航线海运费29.886美元/吨,较上周上涨0.465美元/吨;西澳至中国航线海运费13.221美元/吨,上涨1.058美元/吨。【观点】:运力过剩仍是制约海运费上涨的主要原因,而中国钢厂限产也增加了市场对铁矿石、煤炭需求前景的忧虑。

五、综合观点

近期国内原料市场走势出现分化。北方钢厂整体库存情况较好,在北方钢材消费已转入“冬季”的形势下,钢厂多以消耗库存为主,市场成交逐渐转淡。相较而言,华东、中南地区钢厂尽管对于钢材后市多不看好,但由于前期原料到货情况不理想,不少钢厂在年底前仍有补库的需要。预计下周国内铁矿石、钢坯价格将止跌回稳,废钢价格南强北弱,煤炭和焦炭价格继续平稳运行。[文] 西本新干线特邀撰稿人 谦文2011/12/16