本期观点:钢厂补库 稳中有升

时间:2011-11-14—2011-11-18

● 市场回顾——进口铁矿持续上涨,钢坯废钢稳中有涨;

● 成本分析——钢厂成本略有回升,大型钢厂依旧亏损;

● 库存分析——钢厂继续谨慎采购,铁矿废钢库存下降;

● 政策数据——新建铁矿集中投产,十月铁矿产量大增;

● 综合观点——中小钢厂短期补库,原料价格稳中有涨。

一、本周国内原料市场回顾

本周国内原料市场价格小幅波动,部分中小钢厂开始适当补库,进口铁矿石价格持续回升,部分地区钢坯、废钢价格也略有上涨;煤炭、焦炭市场则继续呈稳中趋跌态势,钢厂以消耗库存为主,生产厂家库存压力增大。

表1:国内主要原材料价格变动明细

|

品种

|

10月21日

|

10月27日

|

11月4日

|

11月11日

|

|

普碳方坯

|

3830

|

3820

|

-10

|

3860

|

+40

|

3940

|

+80

|

|

国产矿(66%)

|

1420

|

1300

|

-120

|

1280

|

-20

|

1280

|

-

|

|

进口矿(63%)

|

1160

|

1080

|

-80

|

1000

|

-80

|

1030

|

+30

|

|

二级冶金焦

|

2040

|

2040

|

-

|

1930

|

-110

|

1930

|

-

|

|

重废(>6mm)

|

3580

|

3460

|

-120

|

3510

|

+50

|

3510

|

-

|

|

注:方坯、铁精粉、焦炭均选取河北地区,废钢选取江苏地区,进口矿为北方港口印度矿(湿吨)

|

本周国内主要原料市场情况如下:

钢坯:

本周国内市场钢坯价格继续小幅上涨。截止本周四,河北唐山地区普碳方坯出厂价格为3920-3940元/吨,20MnSi方坯出厂价格为4030-4060元/吨,较上周末上涨60-80元/吨,燕钢板坯招标价格上调60元至3750元/吨;山西临汾、长治地区普碳方坯出厂价格升至3880元/吨左右,上涨120-130元/吨。南方市场价格稳中有涨,其中江苏徐州地区20MnSi方坯出厂价格上涨100元至4060元/吨左右;福建地区普碳方坯出厂价格上涨20元至3940元/吨。由于整体外部环境并不稳定,目前市场人士多持谨慎态度,认为11月中下旬后钢坯价格可能会再度下跌。考虑到目前北方钢坯厂家轮流检修,市场资源投放量受到影响,且铁矿石价格整体上涨,钢坯厂家生产成本有所上升,预计短期市场仍将维持小幅震荡态势。

铁矿石:

本周国内铁矿石价格总体稳定,进口矿价格稳步回升。截止本周五,河北唐山钢厂65%铁精粉采购价格保持1280元/吨左右(见图2),63%球团矿(回转窑)采购价格保持1420元/吨左右。辽宁地区多数钢厂已完成冬储,目前以小批量补库为主,66%铁精粉采购价格保持1060元/吨左右。南方区域价格小幅波动。其中,安徽地区65%铁精粉出厂价格下跌50元至1180-1200元/吨;湖北地区63%铁精粉出厂价格下跌60元至1000元/吨左右;山东地区65%铁精粉出厂价格保持1200元/吨左右。由于目前南方钢厂整体库存下降较为明显,且矿山企业利润空间仅在100元/吨左右,不少矿山已暂停向钢厂供货。进口方面,本周部分中小钢厂和贸易商询盘增多,进口矿价格继续稳步回升,PB粉、低品位印粉询盘较为活跃,块矿需求则相对疲软。截止本周五,北方主要港口63.5%印度粉矿价格为1050元/吨左右(湿吨),58%印粉840元/吨,51%印粉540元/吨,较上周末上涨20-30元/吨;澳大利亚PB粉矿950-960元/吨,PB块矿1050元/吨左右,上涨10-20元/吨;65%巴粉1100元/吨左右,上涨20元/吨。本周四,普氏62%品位铁矿石价格收于133美元/吨(CIF),较上周末累计回升9美元/吨。在钢厂和贸易商短期补库的带动下,预计下周进口铁矿石价格将继续上涨,国内矿价格则将以稳为主。

煤焦:

本周国内煤炭、焦炭市场总体稳定,市场成交量略有萎缩。截止本周五,山西地区二级冶金焦(A:13.5%)车板价格保持1800元/吨左右(见图3),一级冶金焦(A:12.5%)车板价格为1900元/吨左右;辽宁、河北地区一级冶金焦出厂价格维持1950-2000元/吨;山东、河南地区二级冶金焦出厂价格保持1950-1970元/吨;西南地区焦炭价格平稳运行,贵州、云南地区三级冶金焦出厂价格为2100-2160元/吨。本周国内市场煤炭价格变动不大,钢厂主焦煤、肥煤采购价格保持1700-1750元/吨,喷吹煤采购价格为1350-1400元/吨,福建个别钢厂将喷吹煤采购价格下调了70元/吨。10月份我国焦炭和粗钢产量环比降幅都在6.7-6.8%,从总量上看供需相对平衡。由于煤炭价格仍相对坚挺,焦炭价格继续下跌空间相对有限。

废钢:

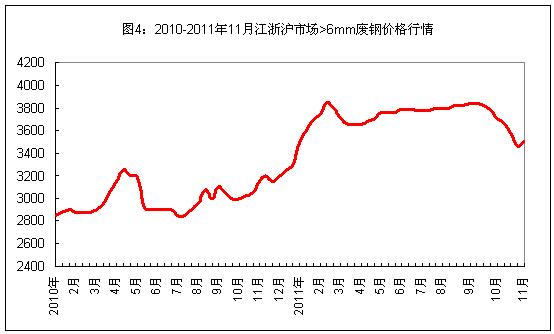

本周国内废钢价格小幅波动,中南地区部分钢厂开始恢复采购。截止本周五,江苏、山东、福建地区重废(>6mm)价格保持3400-3500元/吨,边角料价格为3550-3600元/吨,部分小电炉钢厂重新加大采购力度,但是拒绝继续提高采购价格,贸易商开始放缓出货;两湖、两广地区重废价格为3250-3350元/吨,湘钢、衡阳钢管等厂家重新恢复采购,采购价格较上周上调了200元/吨左右;在北方地区,辽宁、河北、天津地区重废价格为3650-3700元/吨,钢厂采购积极性依然不高。近期国内不少钢厂电炉仍处于限产状态,且由于铁矿石、焦炭价格的下跌,钢厂对于采购废钢并不积极。另一方面,考虑到近期建筑钢材价格略有上涨,小电炉钢厂已有盈利,一些废钢供应商惜售心理也逐渐显现。预计下周国内市场废钢价格将呈稳中有涨态势,部分前期暂停采购的钢厂将适当补库。

二、本周国内主要钢厂调价情况

本周国内钢厂采购价格变动不大。其中,北方钢厂采购价格总体稳定;华东个别钢厂小幅下调焦炭采购价格;中南部分钢厂恢复采购废钢,采购价格上调200元/吨左右。

|

地区

|

钢厂

|

国产铁精粉

|

二级冶金焦

|

重废

|

|

华北

|

津西

|

1360

|

2020

|

3650

|

|

东北

|

凌钢

|

1080

|

2000

|

3700

|

|

华东

|

马钢

|

1270

|

1950

|

3620

|

|

华南

|

三钢

|

920

|

2100(-50)

|

3250

|

|

华中

|

湘钢

|

1120

|

2260

|

3270(+200)

|

三、本周国内钢厂成本和库存变化

从本周国内钢厂生产成本情况看(见表2),受进口矿价格持续反弹影响,本周国内钢厂生产成本略有回升,一些大钢厂由于受制于长协矿,成本压力依然较大。截止本周五,年产能大于1000万吨钢厂的螺纹钢生产成本约为4080元/吨,较上周末回升41元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为4010元/吨,较上周末回升36元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为3969元/吨,较上周末回升26元/吨。对照目前二级螺纹钢出厂价格约4100-4200元/吨,部分中小钢厂又有了一定的利润空间。

表2:国内钢厂螺纹钢生产成本测算

|

钢厂规模

|

10月21日

|

10月27日

|

11月4日

|

11月11日

|

|

1000万吨以上

|

4351

|

4204

|

-147

|

4039

|

-165

|

4080

|

+41

|

|

500-1000万吨

|

4281

|

4128

|

-153

|

3974

|

-154

|

4010

|

+36

|

|

500万吨以下

|

4241

|

4077

|

-164

|

3943

|

-134

|

3969

|

+26

|

|

注:以河北钢厂为主,1000万吨钢厂外矿占80%,500-1000万吨钢厂外矿占70%,500万吨以下钢厂外矿占50%

|

从钢厂库存情况看(见表3),本周国内部分中小钢厂开始少量补充进口铁矿,而大型钢厂仍以观望为主,进口铁矿石库存继续呈下降态势;煤炭整体库存变动不大,维持在16-18天水平,焦炭库存则略有下降,钢厂多以消耗库存为主;钢厂废钢到货量普遍有所减少,库存略有下降。

表3:国内钢厂原料库存变化

|

品种

|

进口铁矿石

|

炼焦煤

|

喷吹煤

|

焦炭

|

废钢

|

|

平均库存(天数)

|

28

|

18

|

16

|

18

|

12

|

|

与上周变化

|

-2

|

-

|

-

|

-1

|

-1

|

四、本周事件与数据分析

(1)据海统计,2011年1-10月份我国共进口铁矿石55793万吨,同比增长10.9%。其中,10月份我国进口铁矿石4994万吨,同比增长9.25%,环比下降17.5%。【观点】:10月份我国铁矿石进口量大幅下降很大程度上是受到了国庆提前报关的影响,部分资源提前在9月份反映了出来。

(2)10月份我国铁矿石产量达到13241.3万吨,同比增长41.4%。【观点】:为避开6-9月份进口矿高价区域,近期国内铁矿石产量明显放大。同时,9-10月份我国一批新建铁矿也集中投产,其中包括马钢罗河铁矿、临矿会宝岭铁矿、河北钢铁集团石人沟三期、攀钢白马铁矿二期等。以上因素,导致了我国10月份铁矿石产量环比增加了近500万吨。

(3)近日必和必拓与西澳州政府达成一致,从2012年7月起,将其支付的铁矿石特许权使用费率从之前的5.625%提升至6.5%,并在2013年7月之前进一步提升至7.5%。【观点】:税率提升无疑将增加铁矿企业的生产成本,但考虑到三大矿业成本基数较低(约40美元/吨),对市场实际影响有限。

(4)本周国际铁矿石海运费震荡上涨。截止本周四,巴西至中国航线海运费25.592美元/吨,较上周上涨0.438美元/吨;西澳至中国航线海运费10.305美元/吨,上涨0.288美元/吨。【观点】:近期澳大利亚、巴西的铁矿石和煤炭发货量总量有所减少,但发往中国的数量却有所增加,这也是导致近期海运费继续震荡上涨的原因。

五、综合观点

目前国内中小钢厂仍有一定利润空间,前期停产检修的小高炉正逐步复产,对原料的需求量相应增加,一些库存水平不高的中小钢厂将重新加大补库力度。预计下周国内铁矿石、废钢价格将呈稳中有涨态势,钢坯价格仍将以震荡运行为主,煤焦和焦炭价格则将继续补库。[文] 西本新干线特邀撰稿人 谦文2011/11/11